2023. aastal finantstehnoloogia ettevõtte Grünfin pakutud tööandja investeermislahendus on Accelerate Estonia programmis 2024. aasta lõpuga jõudnud finišisse. Ehkki projekt ei kasvanud välja toimivaks lahenduseks, on analüüs ja kogemused, mille käigus kaardistasime nii töötajate kui ka tööandjate vajadusi, jätnud maha väärtusliku teadmistepagasi ning aluseks tulevaseks õigusloomeks.

Grünfini idee

43% Eesti tööealisest elanikkonnast hindab oma materiaalset kindlustatust pigem halvaks või väga halvaks, Statistikaameti andmetel Eesti kodumajapidamiste säästumäär varasema 13% asemel langenud viimaste aastatega 2-3% juurde. Samal ajal on vaid 16% inimestest regulaarselt investeerinud. Sellest tõstatus küsimus: kas tööandjad saaksid aidata kasvatada inimeste finantsturvalisust?

Tekkis kontseptsioon, kus tööandja teeb sissemakseid töötaja nimel investeerimiskontole, mida töötaja saab omalt poolt täiendada. Selle lahenduse elujõuliseks toimimiseks oleks olnud vajalik luua maksuerisus, et tööandja saaks mõistliku kuluga töötaja nimel investeeringuid teha. Selleks, et uurida selle lahenduse potentsiaalseid mõjusid, tellis Accelerate Estonia mõjuanalüüsi, mille viis läbi Ernst & Young (EY), eesmärgiga selgitada, kas ja kuidas võiks selline mudel toimida, millist väärtust see looks töötajale, tööandjale ja laiemalt ühiskonnale.

Mida me teada saime?

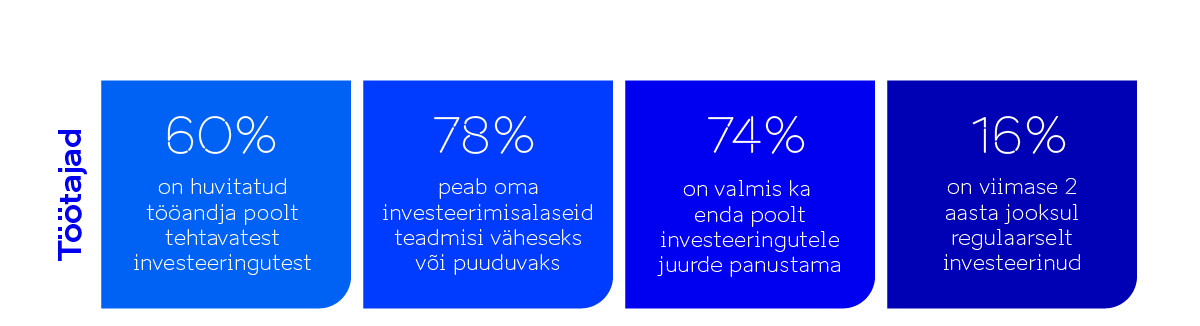

Eesti inimesed tegelevad üldiselt säästmisega, kuid siiski hindab peaaegu pool elanikkonnast oma materiaalset toimetulekut kehvaks. Säästmisest ei piisa materiaalse kindlustatuse tagamiseks, samas raha kasvatamine investeerimise teel ei ole laialt levinud. Eesti tööealiste elanike teadmised investeerimisest on vähesed, sh kehvemad on madalama sissetulekuga inimeste teadmised. Seega on olemas vajadus rahatarkust ja raha kasvatamist soodustavate meetmete järele, et inimeste toimetulekut parandada. Investeerimislahendust võib näha ühe võimalusena inimeste rahatarkuse, sh investeerimisalaste teadmiste kasvatamiseks. Hetkel on tööandjate roll investeerimisalaste teadmiste jagamisel töötajate hinnangul väike, samas on neil ootus tööandjate suuremale rollile töötajate finantskäitumise kujundamisel.

Analüüs näitas, et investeerimislahenduse laiaulatuslik kasutuselevõtt suurendaks investeerimisaktiivsust. Ühelt poolt tooks see investeerimise juurde inimesi, kes siiani pole investeerimisega tegelenud. Teisalt suureneksid ka inimeste investeeritavad kogusummad, kuna lahendusest huvitatud inimesed oleksid uuringu kohaselt valmis ka enda poolt vahendeid juurde panustama (peamiselt suurusjärgus 11-100€) ning nendest peaaegu pooled suurendaksid selle võrra oma investeeringute kogusummat. Investeerimisaktiivsuse suurendamine on oluline, kuna hetkel tegeleb vaid 16% tööealisest elanikkonnast investeerimisega, samas kui ligi pooled inimestest hindavad oma materiaalset toimetulekut kehvaks. Kuna investeeringute kogusumma suureneb, siis võib näha positiivset mõju ka säästumäärale (ehk osakaalule, mida oma sissetulekust säästetakse).

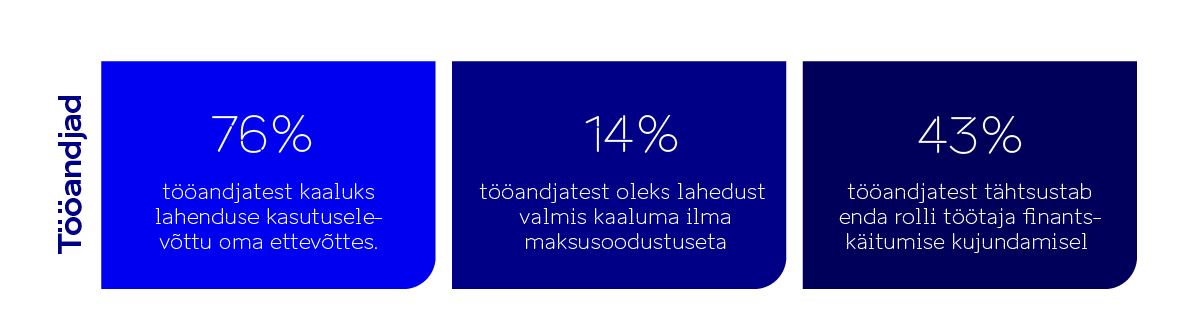

Töötajate ja tööandjate huvi tööandja investeerimislahenduse rakendamise vastu on olemas, kuid selle eelduseks on tööandjate hinnangul maksueelise rakendamine. Praeguse maksustamisregulatsiooni korral on tööandjate huvi lahenduse vastu vähene, mistõttu pole ka lahendus kasutust leidnud ning seetõttu ka ühiskondlikku mõju avaldanud. Samas, kui tööandjapoolsetele sissemaksetele rakenduks maksusoodustus, oleks sellise lahenduse pakkumist valmis kaaluma märkimisväärne osa tööandjatest, mis mõjutaks märkimisväärset osa Eesti tööealisest elanikkonnast. See tooks kaasa ka laiemaid positiivseid ühiskondlikke mõjusid.

Tööandja vaatest aitaks investeerimislahenduse rakendamine oma organisatsioonis kaasa eelkõige töösuhete pikaajalisusele. See näitab, et tööandjate jaoks on oluline, et tegemist oleks pikemaajalise programmiga, st investeeringuid ei oleks võimalik enne teatud aja möödumist välja võtta. Samuti on tööandjatele oluline, et tegemist oleks nii tööandjale kui ka töötajale vabatahtliku lahendusega. Oluline on, et pakutav lahendus arvestaks töötajate erineva riskiprofiiliga.

Sotsiaalsed mõjud

- Tööandja investeerimislahendusele sarnaseks tooteks võib pidada III pensionisammast, mis ei ole senimaani väga laialdast kasutust leidnud – see võib tekitada suurele osale elanikkonnast toimetulekuraskusi pensionieas. Seega on riiklik poliitika keskendunud eelkõige pensioni investeerimislahenduste laiema kasutamise soodustamisele. Muude investeerimislahenduste soodustamine ei ole hetkel riigi seisukohast prioriteet, mida maksueelise kaudu toetada. Samas näitab tööandjapoolsete sissemaksete III sambasse võimaluse vähene kasutamine, et ilma maksueeliseta ei ole põhjust eeldada tööandja kaudu käiva investeerimislahenduse laiaulatuslikku kasutust. Keskpikas perspektiivis piisava rahatagavara kasvatamine läbi investeerimislahenduse võib vähendada aga just vajadust pensionisammaste enneaegseks väljavõtmiseks, tugevdades seeläbi pensionisüsteemi toimetulekut.

- Riik on küll loonud erinevaid investeerimist soodustavaid lahendusi (investeerimiskonto, III pensionisammas), kuid need lahendused pole kriitilist massi tööealisest elanikkonnast investeerimise juurde toonud – investeerimiskontot kasutab ikkagi ainult jõukam ja teadlikum osa elanikkonnast ning III pensionisammas on, nagu nimigi ütleb, mõeldud ikkagi pensioniks. Enamik inimesi ei käsitle pensionit kui investeeringut, paljude jaoks on pensioniiga hoomamatult kaugel ning see pole prioriteet. Inimeste elus tekivad aga tahest-tahtmata erinevad suuremad väljaminekud ka enne pensioniiga – eluaseme ost, hariduse omandamine, tervislikud põhjused jne.

- Teadmised ning kogemused investeerimises on eriti vähesed kehvema toimetulekuga inimeste hulgas. On vähetõenäoline, et nad ise investeerimise juurde jõuaksid, mistõttu oleks nende puhul tööandjapoolne sekkumine kõige enam põhjendatud. Tööandja investeerimislahenduse peamine kasutajaskond oleks sissetulekute vahemikus 750-2250€ netopalka teenivad inimesed. Sellest väiksema sissetulekuga inimesed eelistavad suuremat igakuist sissetulekut. Palgaskaala kõrgemas otsas on inimeste teadlikkus suurem ja soovitakse oma investeeringuid rohkem ise juhtida, kuigi ka selles grupis on huvi olemas.

- Puudulikud teadmised ja oskused on vabade vahendite puudumise kõrval kõige olulisem põhjus, miks inimesed pole investeerimisega tegelenud. Investeerimislahendus on võimalus läbi tööandja inimeste rahatarkuse, sh investeerimisalaste teadmiste kasvatamiseks.

Mõju riigieelarvele

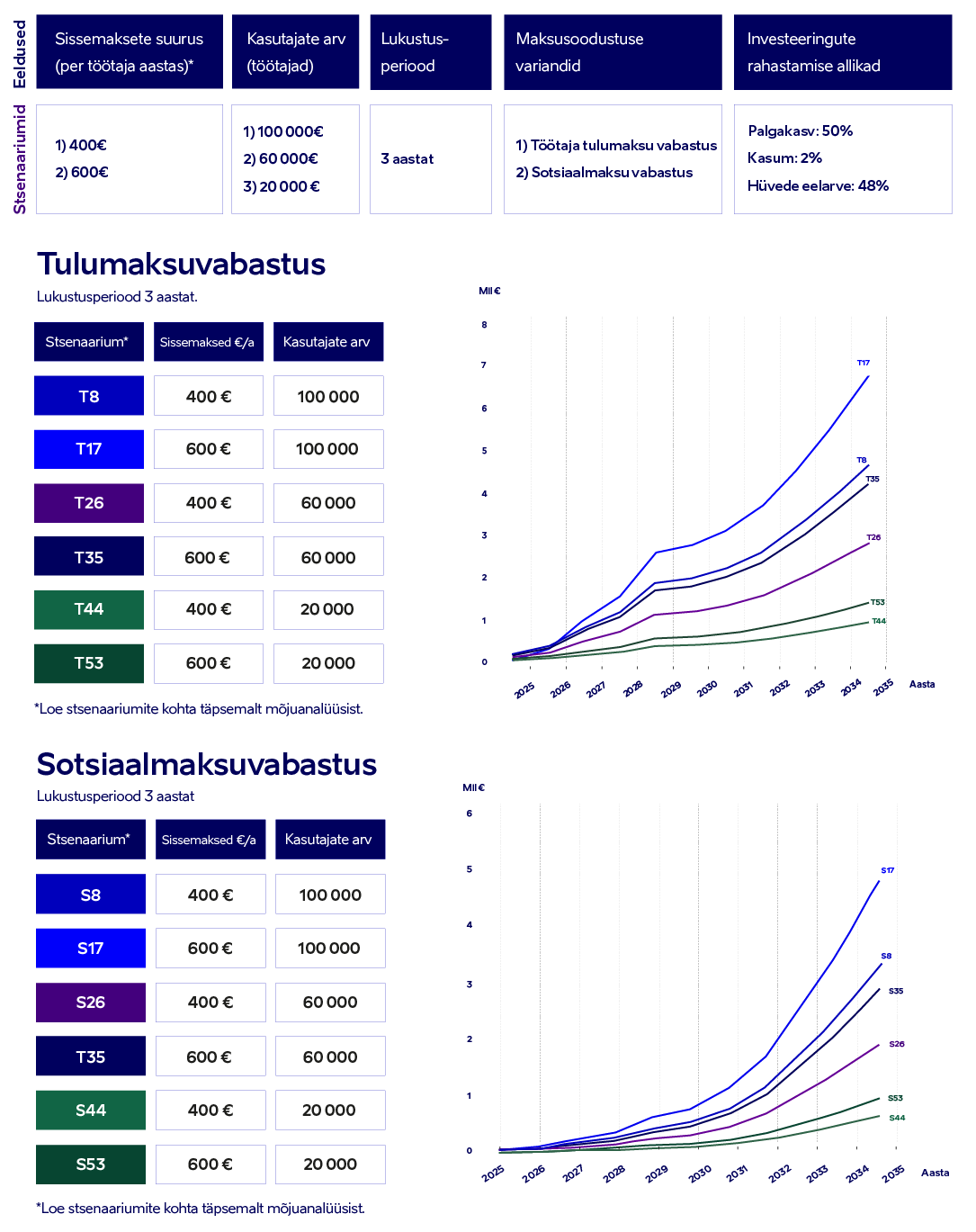

EY analüüsis erinevaid stsenaariume, kus vaadeldi tööandja investeeringuid ning võimalikke maksusoodustusi.

- Kui sissemaksed rahastatakse vaid palgakasvust: Riigil võib jääda saamata osa sotsiaal- ja tulumaksu laekumistest.

- Kui sissemaksed tulevad hüvede eelarvest või täiendavatest vahenditest: Mõju võib olla neutraalne või isegi positiivne, kuna riik teenib tulumaksu investeeringutelt, mida muidu poleks toimunud. Seega on reaalne stsenaarium, et tööandjad suunavad värskeid vahendeid investeerimisse, mis lisab riigile maksubaasi.

- Kapitalikasvu maksude edasilükkumine: Pikem lukustusperiood lükkab osa tulumaksu laekumist tulevikku. Kui töötajad saavad pärast lukustusperioodi lõppu võimaluse oma investeeringuid järk-järgult müüa, maksavad nad tulumaksu võimalikult teenitud kasumilt. See tulumaks on uus tulu, mida riik praegu ei saa, kuna neid investeeringuid poleks muidu tehtud.

Analüüsi järeldus on, et eri viisidel kombineeritud rahastamise korral (tulenevalt tööandjate küsitlustest) võib osaline maksusoodustus (näiteks tulumaksu vabastus) anda riigile hoopis täiendavat tulu, sest täna seda investeerimist ei toimu. Seega on olemas toimiv lahenduskäik, mis võib olla riigieelarvele tasakaalus või positiivne, kui soodustus on mõistlikult piiritletud. Analüüsi eesmärgiks oli leida stsenaariumid, milles lahendus saaks toimida – leiti ka mitmeid stsenaariumeid, milles lahendusel oleks negatiivne mõju riigieelarvele, kuid analüüs tõestas, et kui lahendust ja seda käsitletavat seadusandlust disainida läbimõeldult, on võimalik luua lahendus, milles võidavad nii elanikkond, tööandjad, kui ka riik ning selle käigus tekiks uus finantsteenuste turg.

Projekti lõpptulem

Tööandja investeerimislahenduse laialdane kasutuselevõtt, mille eelduseks oleks maksueelise rakendamine, soodustaks elanikkonna rahatarkuse, säästumäära ja investeerimisaktiivsuse tõusu, looks uue finantsteenuste turu ja kasvataks pikemas perspektiivis riigieelarvet.

Projekti erasektori poolne koostööpartner Grünfin lõpetas 2024. aasta lõpus oma tegevuse, kuna ei saavutanud oodatud kasvutempot. Samaaegselt valmis Accelerate Estonia ja Rahandusministeeriumi sisendil mõjuanalüüs, kuid olenemata andmetele põhinevatest tõestatud lahenduskäikudest ei leidnud lahendus maksuerisuse näol riiklikku toetust. Kuna mõlemad komponendid olid määravad selleks, et tööandjad laiemalt sellise investeerimislahenduse kasutusele võtaksid, otsustati projekt Accelerate Estonia raames lõpetada.

Mõjuanalüüs koos detailsemate arvutustega on avalik. Soovime, et see oleks tulevikus saadaval alusmaterjalina neile, kes tahavad Eesti inimeste finantstulevikku kindlustada tööandja rolli kaudu. Loodame, et need õppetunnid julgustavad tulevikus, sobivamas poliitilises ja majanduslikus keskkonnas innovaatiliste lahenduste turuletulekut ning et poliitiline ja majanduslik huvi tulevikus taas joonduksid, et sarnased ideed rakendust leiaksid.